自社ローンやカーリースは、どちらも銀行系ローンやディーラーローンに比べて審査に通りやすいといわれていますが、その理由はそれぞれ異なります。今回はそれぞれの違いを比較します。

自社ローン

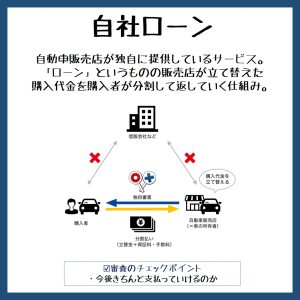

自動車販売店が独自に提供しているサービス。「ローン」というものの、実際は販売店が立て替えた購入代金を購入者が分割して返していく仕組みです。

利用の際の審査基準は販売店独自のもので、金融機関や信販会社、ファイナンス会社が提供する一般的なカーローンのように、信用情報を照会して確認することはほとんどありません。そのため、審査には比較的通りやすいのが特徴です。

一般的なカーローンでは借入金額に応じて金利がかかりますが、自社ローンは金融商品ではないため、金利はかかりません。ただし、金利の代わりに保証料や手数料が上乗せされ、通常のカーローンに比べて総支払額が高くなる傾向があります。ほかにも支払期間が短い、利用できる金額の上限が低い、利用できるのが中古車購入時に限定されやすいなど、使いにくさもあります。

●審査基準

自社ローンの審査基準は販売店ごとに独自のものが用意されています。また、前述のように信販会社などを通さないケースが多いため、信用情報が照会されることもほぼありません。過去の信用情報よりも現在の収入や勤務状況が重視され、今後きちんと支払っていけるのかがチェックされます。

カーリース

カーリースは車の返却時に想定される残価を算定し、残価を除いた部分をお支払い回数で割って月料金を算出しています。車の売却時につくと想定される下取り金額(残価)を車両本体価格からあらかじめ差し引いているため、審査対象となる金額が抑えられ、審査に通る可能性が高まります。

審査に通れば希望の車種の新車に乗ることもできます。しかし、審査の際には信用情報機関に照会をかけるため、独自基準で審査をする自社ローンに比べ、信用情報に傷があるために審査に通りにくくなる方も出てくる可能性があるでしょう。

●審査基準

カーリースの審査は自社ローンとは異なり、大抵の場合において信販会社を通しています。一般的に、審査では以下の内容がチェックされているといわれています。

〇年収と支払額のバランス

年収が200万円以下の場合、審査通過は難しい傾向があります。しかし年収が低くても、継続的に安定した収入があるという点が重視され、審査通過となる場合もあります。

審査の際は、年収に占める年間支払総額の割合である返済負担率がチェックされますが、返済負担率がおよそ30~35%以内であることが審査に通る目安とされています。

〇仕事の状況

現在どのような職業に就いているのかだけでなく、公務員なのか一般企業の会社員なのか、アルバイトなのかなども審査の基準となります。

〇借入状況

ほかの金融機関からの借入状況も確認され、もしほかにもローンを組んでいた場合は、それらの借入額と合わせて支払能力があるのかを判断されます。住宅ローンやカードローン、携帯電話端末代金を分割払いにした料金などもチェックされる場合があるので、事前に試算しておきましょう。

〇信用情報

過去の返済履歴の確認として信用情報が照会されます。現在の借入れが一切なくても、過去に複数の支払い滞納があった場合、今後も返済を滞らせるリスクがあると判断され、審査通過が難しくなる可能性があります。

このように、自社ローンとカーリースのどちらのほうが審査に通りやすいかは一概には比べられません。しかし、新車に乗れるうえに審査対象となる金額をより抑えられるカーリースのほうが、お得に感じられる点が多いといえそうです。

大曲タイヤが取り次ぎしているカーリース『定額カルモくん』なら、月々1万円台のお支払いで乗れる新車もご用意しております。

「カーリースを利用する可能性があるけど、車種はまだ決めていない…」という方は、お試し審査をしてみて、ゆっくり車種を決めることもできますよ。審査手続きは5分程度と簡単。

まずは大曲タイヤへお気軽にご相談ください!